今年上半年空调行业出现“量增额降”。

广钱沿

“家里空调旧了,今年夏天经常下大雨,晚上并不热、白天又在单位叹空调,直到这两天热了才来商场看,但是你看今天又暴风骤雨了!”在广州某家电卖场,正在挑选空调的市民顾女士告诉记者。“今年的空调真是凉凉了!”夏初时,家电业内的一位销售主管也在朋友圈这么留言感叹道。

事实上,无论是消费者还是从业者,大家对今年空调行业情况的感觉没错,就2019年上半年产销数据来看,均出现一定波动。资本市场上,包括格力电器、华帝股份等龙头家电个股股价近期纷纷回调,美的集团股价也未能达到去年年初的高点。对此,有分析师认为,空调上半年销售增速放缓受到多种因素影响,但随着各地刺激消费政策持续落地,预计三季度销售会逐步改善。而未来在科技带动下,三四线市场将成为空调行业的蓝海市场。

文、图、表:广州日报全媒体记者赵方圆、张忠安、倪明

现象:

今年空调“热”得晚 线上狂补贴 火过线下

近日,记者来到市区几家大的家电商场,看到各大品牌的挂式、立式空调都被摆在商场最显眼位置,一些大品牌的空调也都打着促销的活动。“前半年,行业几乎没有增长,不少数据还在下滑。”据拼多多家电类目负责人介绍,拼多多今年启动了迄今为止最大力度的促销活动百亿元补贴,其中针对空调举行的专场活动就包括限时秒杀万人团、清凉节以及电器城超级爆品日等。受益于上述大促活动,上半年拼多多空调类销售额及订单量均突破200%。

从京东空调的销售额情况来看,最近一周环比增长了65%,其中上海、江苏、安徽需求量最大。成都、山东日照、上海、深圳和北京成为销售额前五的城市。广州日报全媒体记者从广州苏宁获悉,今夏空调市场整体小幅下滑,苏宁广州线上同比去年增长近80%。

近日,各大机构出炉的2019年数据也显示,今年6月份和上半年,整个空调行业产销增速都在调整。奥维云网数据显示,2019年上半年,空调整体零售规模为1137亿元,同比减少1.4%。其中,线上零售规模414亿元,同比上涨18.4%;占比超过六成的线下零售规模723亿元,同比下降10.1%。空调零售量方面,今年上半年空调整体零售量为3370万台,同比增长1.5%。其中,线上零售量1422万台,同比增长21.3%;线下零售量1948万台,同比下降9.4%。如果以出厂口径计算,产业在线数据显示,今年6月大型空调企业产销同比分别下滑了10.8%和5.1%,其中内销量同比下滑7.8%,单月产量和内销量同比下滑幅度创年内新高。

探因:

地产增速放缓 企业粗放

龙头空调大搞薄利多销

对于今年上半年空调行业“量增额降”的情况,奥维云网白色家电事业部高级研究副总监王永涛表示,今年6月南涝北旱,高温天气主要集中在山东、东北、华北等地,但中南、华东等空调主要销售区域增速放缓,因此影响了6月份的销售。目前整个空调行业普及的周期发生了变化。“此前空调的增长来源于城镇的增长,当城镇的保有量提升到一定程度,增长会以更新换代为主。后续整个市场普及的重点来源于农村市场。”

此外,王永涛表示,地产增速放缓及家电刺激政策范围也相对有限。2018年整个地产增速放缓,一定程度上抑制了2019年上半年空调的新增需求。行业大促一定程度上刺激了一部分的市场需求,但导致了均价的下行,依然没有拉动整个空调行业零售额规模的增长。

而对于房地产这个因素,中国电子商会副秘书长陆刃波称:“不可否认,近几年,房地产市场的变化影响了家电消费,但是此前单纯依靠粗放式增长的房地产也需要改变。”

陆刃波表示,家电市场保持平稳甚至低速增长是一种常态。目前许多企业的增长方式还停留在粗放式的“量”的增长,许多企业面临产品低质廉价的问题,他表示这样的增长方式其实会造成公共资源的浪费,是需要政府来引导的。

销售增速放缓给家电企业短期赢利可能带来压力。记者对比发现,“薄利多销”再次成为多家公司的增绩策略,即使是行业龙头也加入其中。未来空调行业是否还会爆发新一轮价格促销?下半年存在一些利好。首先是市场需求有望在下半年逐步恢复。2019年6月,《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》印发,《绿色高效制冷行动方案》出炉。4月份新的《单元式空气调节机能效限定值及能效等级》发布。这些政策将推进空调行业优化格局和产品升级,更加符合市场需求和政策要求。其次,龙头家电已经在主动去库存。因此,如果从市场需求和库存角度看,空调领域降价促销或难以大规模爆发,但局部促销会时常出现。

空调行业路在何方?

1

“降价无底部,要靠行业创新自立”

尽管天气、行业周期、地产等因素使得空调行业面临“看天吃饭”的窘境,但原材料价格的阶段性走低,对空调厂商们似乎“网开一面”。目前,空调企业主要原材料为各种等级的铜材、钢材、铝材和塑料等,其成本占比较大。在原材料价格暂时难以大幅反弹的情况下,如果今年三季度空调市场销售回升,将会扩大行业龙头公司的利润空间。

陆刃波表示,当前,企业之间的竞争主要是龙头企业间的竞争,大企业的高端品牌相对较多,因此在“价格战”中,高端品牌降价幅度较大。但他认为,长期来看,“价格战”这样的增长方式是不科学的,不仅会损害企业的利润,还会扰乱整个空调行业的发展,企业没有了利润,研发、售后等将受影响。

2

农村市场是蓝海 龙头企业也得全品类发展

拼多多家电类目负责人表示,头部品牌空调在一二线的普及率已非常高,除了一二线城市更新换代的需求,拼多多今年空调的销售贡献超过七成来自于三线及以下市场。“将近一半的消费者为90后群体,他们正成为空调消费的主力”。

奥维云网白色家电事业部高级研究副总监王永涛认为,目前整个空调行业普及的周期发生了变化,后续空调市场普及的重点主要来源于农村市场。

陆刃波也表示,目前农村市场仍是“蓝海”,但需要企业自己去挖掘,完善渠道、品牌覆盖、物流配送能力、售后完善等,因此企业需要做的还很多。“大企业的高中低端产品都应该有所覆盖,目前格力、美的、海尔这些家电巨头都在进行全品类发展。”

3

跨界竞争者带来挑战 “入口”成“必争之地”

根据奥维云网(AVC)线上月度监测数据,对比2018年和2019年上半年,线上主力阵营品牌依然以格力、美的、奥克斯为主,市场集中度提升了4.2%;三菱电机、大金空调等品牌组成的外资阵营则下降了0.4%。

值得注意的是,海尔、TCL、海信、科龙、长虹、扬子空调等第二阵营市场集中度下降了4.3%,明显发生较大变化的是,空调市场出现了小米、苏宁极物等一些跨界品牌,使得跨界阵营提升了2.3%。

陆刃波认为,虽然“入口”未来可能会开放,但目前智能家居的标准还未统一,所以“入口”成为了“兵家必争之地”,涵盖入口多的企业,未来在制定统一标准的时候话语权、主动性或许会更强。

4

新技术选智能空调 5G和AI是大势所趋

对于未来,陆刃波认为,5G、AI是未来空调乃至整个家电行业的发展方向。“随着5G的商用,以及AI技术的发展和成熟,会为智能家电、智能家居带来一个商业机会,也是‘革命性的变化才会对行业带来爆发式增长’。而空调作为智能家居的一部分,也会得到很大程度的增长。”近年来,空调巨头加大新技术投入,不断提高自身竞争力。格力电器2018年研发投入72.68亿元,同比增长26.04%,超过同期净利润9.07个百分点。而美的集团在2012年开始数字化转型,8年时间投入已超过100亿元。

机构如何看待家电股?

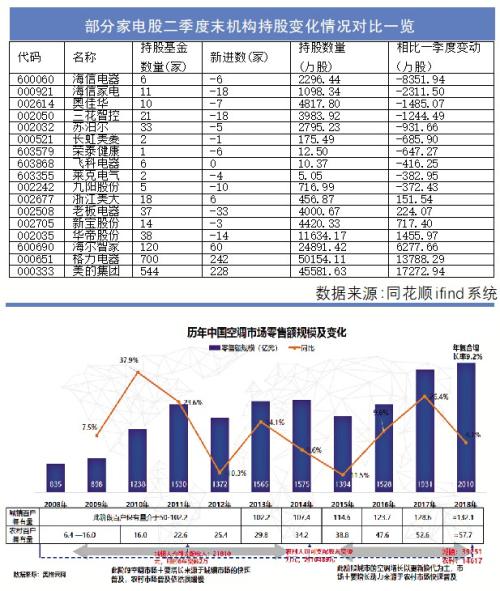

二季度基金持股更集中 8家增持 10家减持

根据渤海证券分析师徐中华统计,目前公募基金前十大重仓股中,今年二季度申万家电板块基金重仓总市值占基金持有总市值的3.0%,环比增长0.9%。

不过有数据显示,在二季度基金重仓的18家家电公司中,有8家基金持股比例提升,10家被基金减持。增持股份前五的企业为华帝股份、美的集团、格力电器、海尔智家和新宝股份。增持比例为前五的企业二季度市值合计增加210.53亿元。同花顺ifind系统数据显示,截至二季度末,持有美的集团的基金数量有544家,新增305家,合计持股4.56亿股。

对未来家电板块走势,徐中华认为,今年以来,我国出台了多项面向家电产品的国家产业引导政策,给家电市场带来新一轮引导和激励。下半年多项家电补贴相关政策有望落地,或将刺激家电行业消费。此外,今年多项政策推进绿色消费,对家电能效提出了新的要求,淘汰能效较低的产品将进一步推进行业格局的优化和产业的升级,行业龙头依然是资金抱团的主要标的。

关键词: 空调补贴