临近岁末,一年一度的年报高送转行情又将拉开帷幕。

虽然受高送转新规影响,2018年以来两市高送转公司家数及送转比例都出现较大幅度的缩减,但作为A股市场每年一次的“保留节目”,年报高送转题材仍然凝聚了较高的市场人气。

去年11月14日,正元智慧预披露“10转9派1.5”的分红预案,打响2018年报高送转行情的第一枪。次日起,正元智慧股价连收4个涨停。

那么,今年的高送转队列中,将有哪些股票出现?有研究机构近日给出了他们筛选潜力股的方法……

高送转行情的4个阶段

鉴往知来,年报高送转行情的演化主要分为4个阶段:

一是预期布局阶段,主要集中在10月至12月份。

在年报披露期之前,市场通过对上市公司资本公积、未分配利润、当前股价等多个维度进行挖掘,符合一定条件的个股成为高送转预期股。

二是预案发布阶段,主要集中在次年3月至5月份。

在年报披露期间,公司主动预披露高送转预案,此后陆续经董事会、股东大会通过。这些高送转个股确定性强,其中部分叠加市场热点题材,股价往往能在短期内取得超额收益。

2015年至2017年高送转股票月度表现

三是除权派息前的“抢权行情”,根据不同个股的具体除权日而定。

实施公告日一般在预案公布后的两个月内,实施公告日至除权派息日的时间间隔一般不超过1周。在这段时期,市场大概率会结合个股的基本面、估值、行业景气度、成长性等给予个股不同的收益率。

四是除权派息后的“填权行情”。

填权期高送转个股将出现明显分化,资本运作明显、题材热的绩优股更容易走出快速“填权行情”。此外,填权行情与A股整体行情密切相关。

由此可见,近期市场正处于本轮年报高送转行情的第一阶段,存在高送转预期的品种将成为资金挖掘的重点。

高送转需满足“硬性指标”

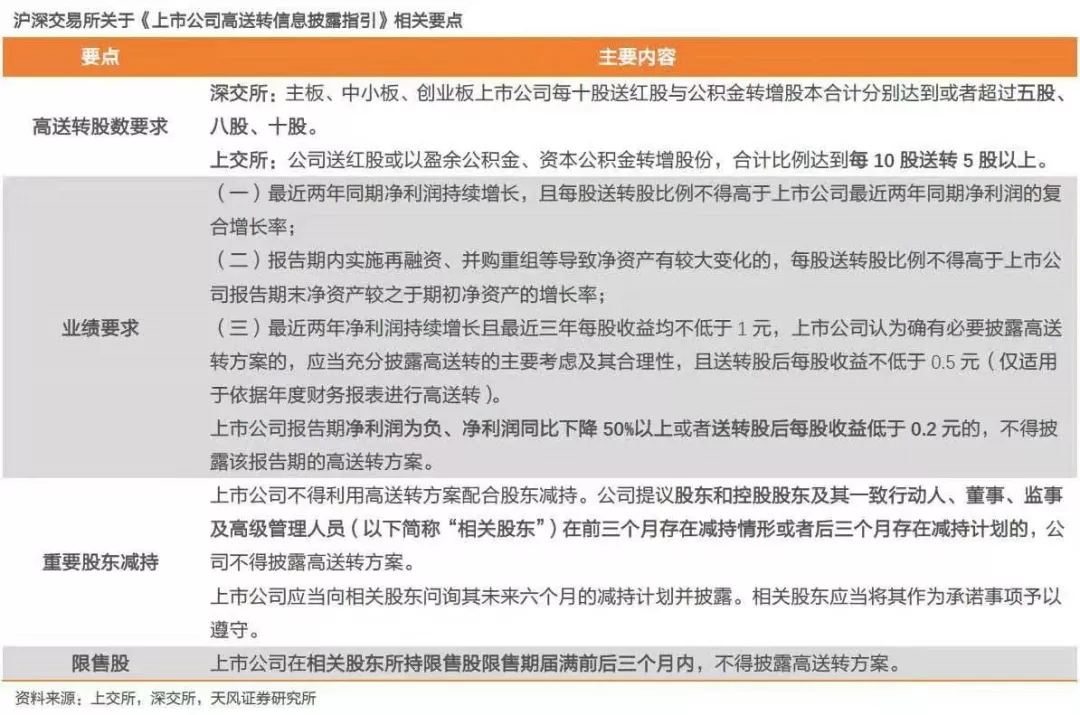

高送转预期品种的挖掘需要结合上市公司多个财务指标进行考量,而交易所发布的新规中,更是对公司实施高送转提出了多项具体的“硬性指标”。

2018年11月,沪深证券交易所分别发布《上海证券交易所上市公司高送转信息披露指引》与《深圳证券交易所上市公司信息披露指引第1号——高比例送转股份》。

新规首先对上市公司高送转的标准进行了明确定义:主板10送转5以上,中小板10送转8以上,创业板10送转10以上。

新规还对上市公司高送转提出多项限制条件,主要包括:

1、减持与限售解禁。相关股东在前后3个月存在减持计划的,公司不得披露高送转方案;相关股东所持限售股解禁前后3个月内,公司不得披露高送转方案。

2、净利润。净利润必须两年连续增长(发生过并购重组例外),当期不得亏损。

3、每股收益。送转后每股收益不得低于0.5元,复合增速不满足条件者,最近3年每股收益均不低于1元。

高送转新规相关要点

4大维度预测高送转名单

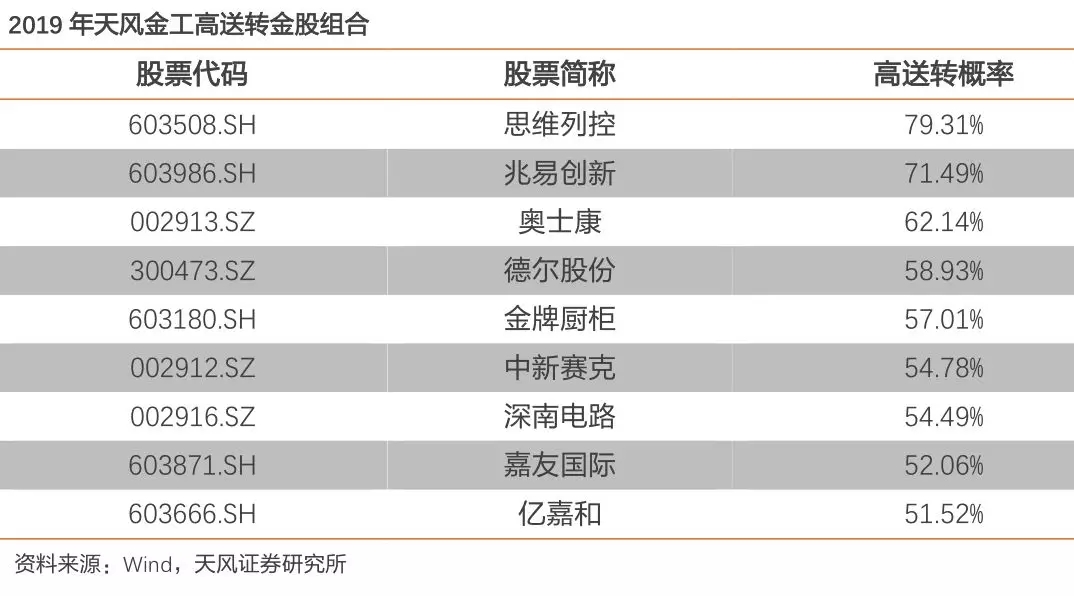

天风证券金融工程团队日前发布研报,基于预测模型并结合新规,筛选得到2019年报高送转预测名单。该预测模型的参数包括:

基本因子(股价、总股本、上市年限)

成长因子(每股未分配利润、每股资本公积、每股现金流、EPS(TTM))

时序因子(近三年送转比率、近三年分红比率、半年报送转比率)

政策因子(高送转新规的约束条件)。

得出的具体结果如下:

天风证券金工团队2019年高送转预测

值得注意的是,天风证券给出的这9只个股多为2017年以来上市的次新股。而在近期市场整体低迷的背景下,次新股板块的强势表现或许就与高送转行情的预热有关。

高送转意义何在?

市场对于上市公司实施高送转的争议始终不断。有观点认为,高送转实际上就是玩“数字游戏”,买入高送转股票仅仅是为了博取短线价差。

诚然,从会计意义上解释,高送转并不会影响公司的基本面和内在价值。

但高送转的意义仅限于此吗?

广发证券首席策略分析师戴康认为,从金融学角度解释,“高送转行情”其实包括以下两方面内涵:

一是信号传递理论。高送转可以向外部投资者传递内部管理者对公司未来盈利的乐观预期,因为股本分母增大会导致EPS下降,为了维持股价的相对稳定,盈利水平需具备可持续性。这点投资逻辑与“高送转和业绩挂钩”的监管思路相吻合。

二是流动性理论。公司管理者利用转增股本来拆分股票,以降低股票价格从而增强其市场交易活跃性,吸引资金量较低的投资者进入。这点往往为新股发行营造较好的融资环境,因此新兴产业的次新股更青睐于实施高送转提高市场流动性。

但必须指出的是,在每轮高送转行情爆发初期,短线资金炒作的意味仍是十分显著的,相关公司股价往往会在短期内迅速脱离基本面,由此带来的估值回归风险十分巨大。

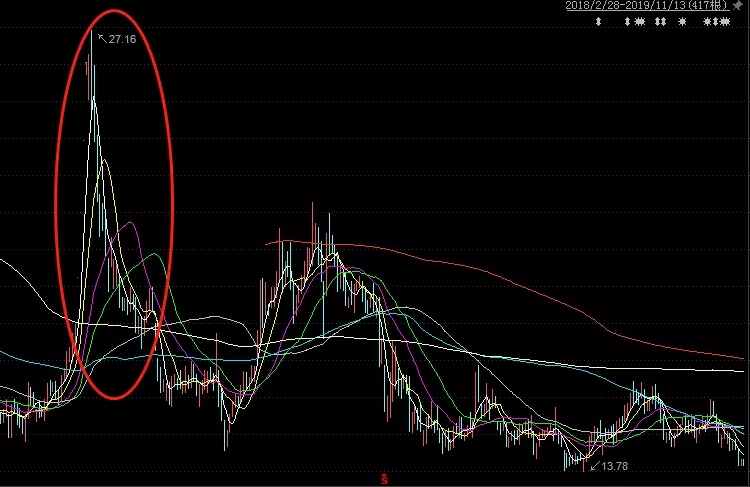

例如打响2018年报高送转行情第一枪的正元智慧,其股价在分红预案披露后快速斩获四连板,但随后又在短短5个交易日内回撤接近20%,目前公司股价仍未能企及当时高点。

正元智慧股价走势图

关键词: 高送转概念股